前に30代で1000万ためれたら

ETF年利6%の運用で30年後

6000万

になると書いたことがあります

私が残すであろう 運用保険や

彼らが幼少期から入っている

ドル建て保険を合わせると

1億になるかもしれません

そんな子供たちが30歳までに1000万を

ためることができるのかということを

勝手に計算してみました

私の中で 以前は 大学2年は自宅

2年は一人暮らし → そのまま一人暮らし

になるのではないかという想像が

あったのですが

色々なことが変化して 考えが変わって

きました

コロナによるテレワークや

大学に行かないリモート授業が

どんどん導入されてきたからです

企業も転勤などをなくしたり

リモートでアドレスフリーな

デスクがない働き方など

変化がみられています

コロナ禍がきっかけで 世の中の

人々の生活スタイルの変化に

加速がついた気がします

なので 一人暮らしという

大学の近く 会社の近くという概念が

一旦 外れたのが今私がいる場所です

それなら 自宅でいいではないのか?

ならば 彼らが1000万を

用意することも可能ではないだろうか?

まず月10万投資に入れることが可能か?

大卒の初任給はいくらでしょうか

初任給の平均額はいくら? 社会人1年目に知っておきたいお金のこと(マイナビニュース) - Yahoo!ニュース

21万くらいのようです

そこから 社会保険、所得税がひかれます

会社によっては組合費や会社で入った保険料も

ひかれているかもしれません

ざっくり35000円だとします

21万だとして

35000円引くと

175000円になりますね

私の会社の子たちだと

ここまではいかないです

本給職能給込みで170000円辺りかな

そこから35000円引くと

135000円ですね

残業もいくらかあるとして

手取りが150000円

160000円だとします

160000円だとして

10万を投資に回しましょう

15万賞与から投資に回しましょう

自宅暮らしなので2万家にいれて

もらいましょうか

16万ー10万ー2万=4万 お小遣い

4万おこづかいは少なくはないそうです

賞与の15万以外は自分の好きに

していいこととします

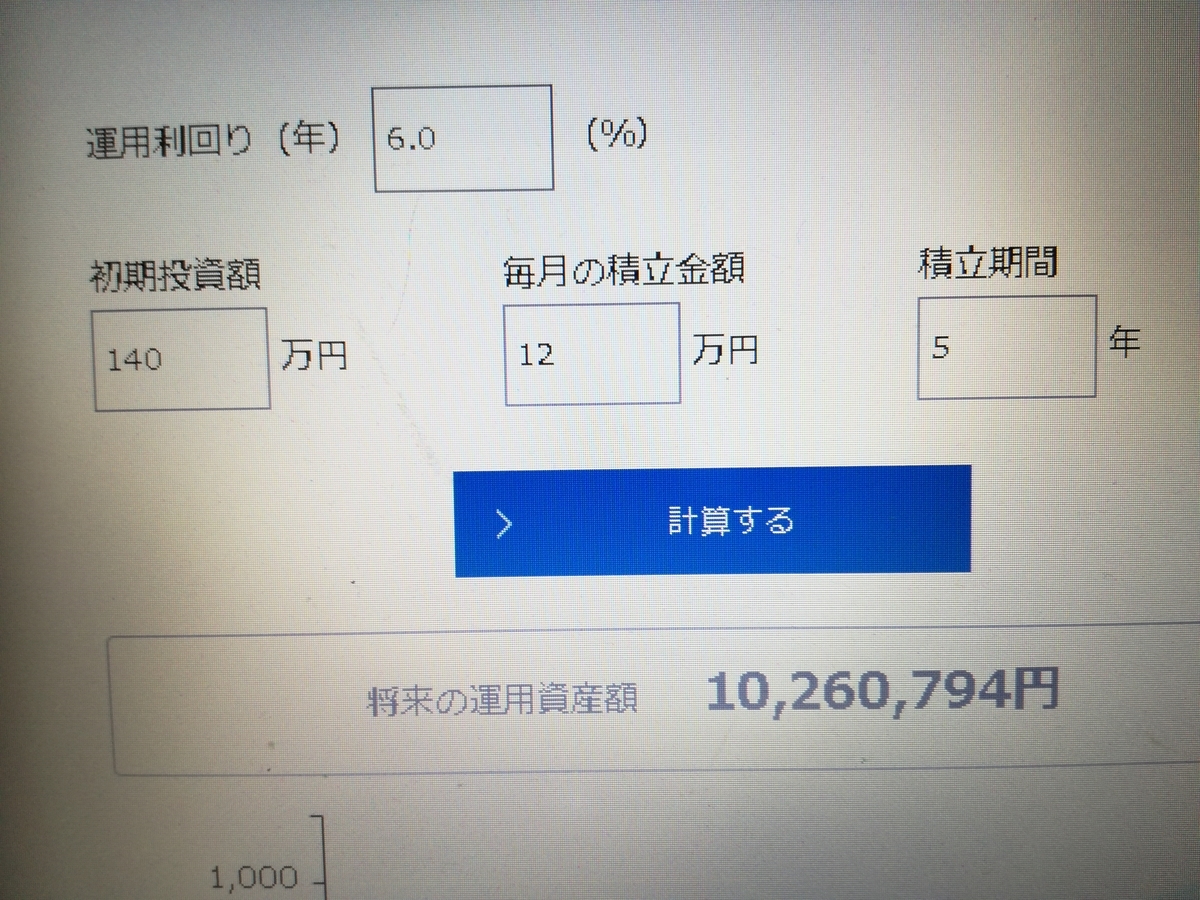

毎月12万は(月10万と賞与 分です)

140万はそのころの子どもの証券口座です

5年間 22歳から5年家にいたとして

1000万つくることが出来そうです

すっごい 勝手なそうぞう と積み立て金額

ですが

自宅暮らしならば目標を持たせたいです

普段から投資の話

彼らの口座の話はしているので

投資に関してはあまり迷いはないかと

思われます

その1000万をもって

30代から後の人生を生きていくと

想定します

月5万投資に回せるとしましょう

年利6%で30年後の60歳時点で

一億になりました

こんなこと起こるかどうかは

私にはわかりませんが

可能性の一つとして

提案していきたいと思います

私が常々お金について考えていることは

知っているので 運用等々については

聞く耳は持ってもらえるでしょう

これから 社会保険料や税金が

どんどんあげられます

きっと どこかのタイミングで

給与も上がるかもしれません

でも 人件費が上がるということは

物の価格も等しく上がることとなります

その場合 400万もらえたひとが

500万もらえるようになったとしても

生活に必要なお金が出ていくと

残るお金はわずかになると思うのです

もしかしたら 400万時代の方が

500万時代よりお金は残ったのかも

しれない。。。

時が流れるとともにそういうことが

起こると思うのです

だとしたら

一人暮らしさせないと、、、とか

そういうのはまたあとでいいかと

投資には長い期間が必要です

ゴールの時期は決まっているので

いつ始めるかがキーになってくる

子どもたちに そういうところを

プレゼンして 未来のための

大金を作ることをすすめるのも

いいかもしれません

そんな まだ先の

でもいつか来る未来について

学歴でも就職先でもない

人生の在り方やとらえ方を

私は私なりに 彼らと考えていきたいと

思ったりして。。。

まだそういうことを実感できない

お年頃なので その時がきたら

考えましょう

家から通えない会社だとしたら?

その時はその時でしょうね

色々考えておくのは 良いことです

ノープランよりましでは??